A contabilidade é uma ferramenta indispensável para gestores que buscam entender a saúde financeira de suas empresas. Por meio dela, é possível obter uma visão detalhada sobre o patrimônio e seu impacto no planejamento estratégico e crescimento sustentável do negócio.

O patrimônio, composto por ativos, passivos e patrimônio líquido, oferece informações importantes para que os gestores avaliem a realidade econômica da empresa.

Neste artigo, exploraremos o conceito de patrimônio, os seus principais aspectos e a importância dessa estrutura tanto para o balanço patrimonial quanto para a tomada de decisões estratégicas.

Continue lendo e saiba como o patrimônio na contabilidade pode impulsionar os resultados da sua empresa!

O que é patrimônio e seus componentes principais?

O patrimônio na contabilidade é o conjunto de bens, direitos e obrigações de uma empresa. Ele é essencial para interpretar a composição de recursos financeiros, materiais e obrigações de uma entidade, servindo de base para a tomada de decisões e planejamento de desenvolvimento.

Quais são as diferenças entre ativo, passivo e patrimônio líquido?

O patrimônio é dividido em três elementos centrais:

- Patrimônio Ativo: reúne os bens e direitos que pertencem à empresa, ou seja, tudo o que ela detém de valor, como recursos financeiros, mercadorias, imóveis, veículos, e os direitos a receber, como contas de clientes.

O ativo é dividido em circulante, formado por bens e direitos realizáveis, disponível a curto prazo (até 12 meses). E não circulante, que abrange bens e direitos de longo prazo, como investimentos, imobilizado e intangível.

- Patrimônio Passivo: corresponde às obrigações e dívidas da empresa. Assim, o passivo circulante engloba obrigações com vencimento no curto prazo (até 12 meses), enquanto o passivo não circulante inclui dívidas e responsabilidades com vencimento superior a 12 meses.

O passivo é um indicador das responsabilidades financeiras da empresa, ajudando a medir o nível de endividamento e de comprometimento de recursos.

- Patrimônio Líquido: é definido como a diferença entre o total dos ativos e os passivos da empresa. Esse valor representa o capital próprio da empresa, ou seja, a parte dos recursos que pertence exclusivamente aos proprietários ou acionistas, após a dedução das obrigações.

O patrimônio líquido também é um importante indicador da saúde financeira, pois reflete o montante que os acionistas possuem após liquidar todas as dívidas.

Qual é o papel do patrimônio no balanço patrimonial e na tomada de decisões estratégicas?

O balanço patrimonial é um relatório financeiro que organiza e apresenta os ativos, passivos e patrimônio líquido de uma empresa, sendo uma ferramenta chave para compreender o seu estado financeiro.

Para que a demonstração e análise sejam mais fáceis e eficientes, é necessário que as contas sejam dispostas conforme o período em que se transformarão em dinheiro para a empresa; com as contas mais rapidamente convertíveis aparecendo primeiro.

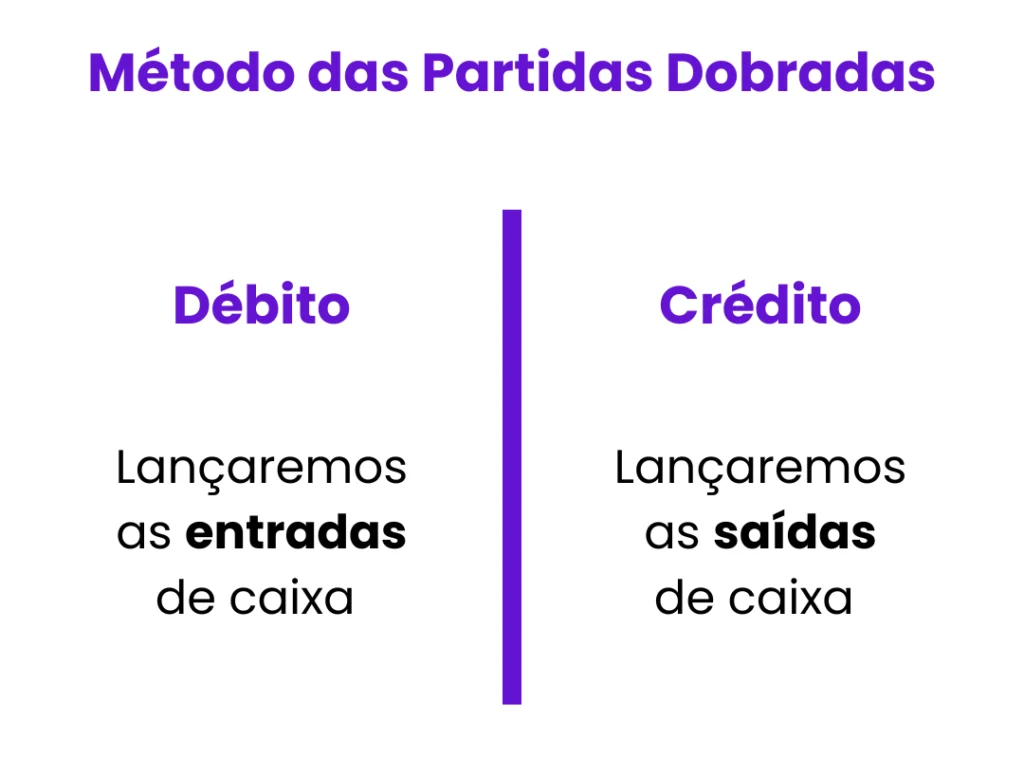

Um balanço correto conta com um total de ativos sempre igual ao total de passivos, o que é conhecido como Método das Partidas Dobradas, no qual cada transação financeira é registrada na forma de entrada em duas contas distintas, mantendo o equilíbrio de débitos e créditos. Dessa forma, o total de ativos sempre será igual ao total passivo e patrimônio líquido.

Além de revelar a saúde financeira da empresa, o balanço patrimonial é uma ferramenta estratégica que ajuda a planejar investimentos, gerenciar lucros e monitorar o nível de endividamento. Ele permite que decisões sejam tomadas a partir de dados concretos, que promovam o crescimento sustentável e a adaptação da empresa em diferentes cenários econômicos.

Como fazer um balanço patrimonial de uma empresa?

Na prática, os passos sugeridos são relativamente simples, no entanto, é preciso ter um entendimento sólido sobre as ações e processos contábeis. Desse modo, a orientação de um profissional de contabilidade torna-se fundamental.

Veja abaixo um passo a passo para facilitar o processo de análise contábil:

- Passo 1: realize um levantamento detalhado de todos os ativos e passivos contábeis da empresa. Organize-os por ordem de liquidez, categorização e datas. Essa etapa ajuda a alcançar uma análise do balanço muito mais clara e eficiente;

- Passo 2: efetue a conciliação dos saldos contábeis. Essa tarefa consiste em comparar os saldos registrados com os extratos bancários e os livros diários, verificando a precisão das informações financeiras;

- Passo 3: reclassifique as contas patrimoniais. O objetivo aqui é apresentar um saldo atualizado que reflita fielmente a situação financeira e econômica da empresa, de acordo com o que foi evidenciado pelo balanço.

- Passo 4: calcule se a empresa obteve lucro ou prejuízo ao final do período analisado. Essa avaliação é conhecida como Apuração do Resultado do Exercício, com foco final no lucro ou prejuízo de um exercício contábil;

- Passo 5: organize as contas patrimoniais, destacando os resultados positivos como lucros e os negativos como prejuízos acumulados. Essa classificação final proporciona uma visão geral da saúde financeira da organização.

Ao seguir este guia com atenção, você garantirá a precisão contábil e a transparência nas operações financeiras da empresa.

A relevância do patrimônio para uma gestão financeira eficiente

Entender o conceito de patrimônio e sua estrutura é essencial para a contabilidade e gestão empresarial. A análise cuidadosa dos elementos do patrimônio ativo, passivo e patrimônio líquido possibilita um alicerce sólido para uma administração financeira e estratégica, favorecendo a adaptação a mudanças e o desenvolvimento sustentável da empresa.

Para conhecer outros conteúdos relacionados ao patrimônio na contabilidade, acompanhe as nossas redes sociais!